家づくりを進めるうえで、最初に整理しておきたいのが資金計画です。予算をいくらにすべきか、住宅ローンをどのくらい借りてよいのか、不安に感じる方は多いのではないでしょうか。

家づくりでは、土地代や建物本体価格だけでなく、付帯工事費や諸費用、入居後の維持費まで含めて考える必要があります。資金計画を後回しにすると、土地や住宅会社を選ぶ際の判断軸が曖昧になり、予算オーバーにつながる恐れがあります。

大切なのは、借りられる金額ではなく、毎月無理なく返せる金額から予算を考えることです。

そこで本記事では、家づくりの資金計画の立て方や費用内訳、失敗しやすいポイントを解説します。

自分たちだけで予算を決めるのが不安な方は、ルームフェリーチェの住宅無料サービス「ルームコネクト」をご活用ください。FP(ファイナンシャルプランナー)の視点から、家計や将来の支出を踏まえた無理のない資金計画を相談できます。

住宅会社選びで後悔したくない方限定。

ルームコネクトでは、400社以上の中から

あなたに本当に合う会社を厳選してご提案します。

▼ルームコネクトの強み

・実績豊富な店長クラスの担当者のみをご紹介

・紹介制度により建物価格が最大5%優遇

・一級建築士×FPが第三者の視点でプランと予算を徹底チェック

\ 家づくりの資金計画の無料相談は以下より /

家づくりの資金計画とは?

家づくりの資金計画とは、家を建てるために必要な費用と、住宅ローン・自己資金・返済計画を整理することです。単にいくら借りられるかを確認するだけではなく、家を建てた後も無理なく暮らせるかまで考えることが重要です。

注文住宅では、土地代・建物本体工事費だけでなく、付帯工事費や諸費用、入居後の維持費なども発生します。そのため、住宅ローンの借入額だけを基準に予算を決めてしまうと、入居後の生活が苦しくなったり、教育費や老後資金に影響が出たりする場合があります。

家づくりの資金計画では、以下の3点を整理することがポイントです。

- 家づくりに必要な総額(土地・建物・諸費用)

- 自己資金として用意できる金額と、手元に残しておくべき金額

- 住宅ローンの借入額と、毎月無理なく返せる返済額

借りられる金額ではなく、返せる金額から逆算して考えることで、家を建てた後も安心して暮らせる予算が見えてきます。

家づくりの資金計画に悩んだら、ルームコネクトにご相談ください。ファイナンシャルプランナー(FP)が在籍しており、家づくりの予算や住宅ローンについて中立的な立場で相談できます。住宅会社からの提案を受ける前に、自分たちに合った予算の軸を整理しておきたい方は、まずは無料相談からご活用ください。

\ 家づくりの資金計画の無料相談は以下より /

家づくりで資金計画が重要な理由

家づくりにおいて資金計画が重要とされる理由は、主に以下の3つです。

- 予算オーバーを防ぎやすくなるため

- 家を建てた後の生活をイメージしやすくなるため

- 住宅会社や土地選びの判断軸が明確になるため

それぞれの理由について、詳しく見ていきましょう。

予算オーバーを防ぎやすくなるため

注文住宅の特徴は、間取り・設備・外構・オプションの追加によって、当初の見積もりから費用が膨らみやすい点です。打ち合わせを重ねるうちに、設備や外構への要望が増え、数百万円単位で予算オーバーするケースもあります。

事前に総予算を決めておくと、土地・建物・諸費用の配分を考えやすくなります。あらかじめ枠を決めておくことで、打ち合わせで迷ったときも「この予算内で何を優先するか」という判断がしやすくなる点がメリットです。

また、優先順位を整理することで、「絶対に取り入れたいもの」と「予算次第で削れるもの」を明確に分けられます。結果として、希望を叶えながらも予算オーバーを防ぎやすくなります。

家を建てた後の生活をイメージしやすくなるため

住宅ローンは借りられる金額ではなく、無理なく返せる金額で考えることが基本です。借入可能額を上限にローンを組むと、教育費や老後資金など将来の支出に余裕がなくなる恐れがあります。

毎月の返済額を把握することで、入居後の生活費を具体的にイメージしやすくなります。

例えば、子どもの教育費、車の維持費・買い替え費用、保険料、老後資金といった住宅ローン以外の支出まで含めて考えることが大切です。

加えて、入居後にかかる固定資産税、修繕費、火災保険料などの費用も見落としやすいポイントです。これらを資金計画の段階で考慮しておくことで、家を建てた後の生活が苦しくなるリスクを抑えられます。

住宅会社や土地選びの判断軸が明確になるため

総予算が決まると、土地にいくら、建物にいくら使えるかが見えやすくなります。土地に予算をかけすぎて、建物や外構に使える費用が不足する事態を避けやすくなる点もメリットです。

例えば、エリアにこだわって土地に予算を寄せた結果、建物の仕様を大幅に妥協せざるを得なくなるケースもあります。土地を先に決めてしまうと、希望の住宅を建てられない場合も少なくありません。

しかし、資金計画を先に整理しておけば、土地と建物のバランスを意識しながら検討できます。結果として、土地探しや住宅会社選びで迷いにくくなり、自分たちに合った選択をしやすくなります。

家づくりの資金計画で把握しておきたい費用の内訳

家づくりにかかる費用は、大きく以下の4つに分けられます。

- 土地にかかる費用

- 建物にかかる費用

- 土地・建物以外にかかる費用

- 入居前後にかかる費用

「建物本体価格=家づくりにかかる費用」と捉えると、後から想定外の出費が発生しがちです。それぞれの内訳を確認していきましょう。

土地にかかる費用

土地にかかる費用には、土地代だけでなく、仲介手数料や登記費用、造成費用、地盤改良費など複数の項目が含まれます。

| 項目 | 内容 |

|---|---|

| 仲介手数料 | 不動産会社を通じて土地を購入する際に支払う手数料 |

| 登記費用 | 土地の所有権移転登記に必要な費用で、司法書士への報酬や登録免許税などが含まれる |

| 造成費用 | 傾斜や高低差のある土地を、家を建てやすい状態に整えるための費用 |

| 地盤改良費 | 地盤が弱い場合に、建物を安全に支えられるよう補強するための費用 |

土地代だけで判断してしまうと、想定外の出費が発生する可能性があるため注意が必要です。

特に地盤改良費は、土地の状態によって数十万〜200万円程度かかることもあります。また、古家付きの土地では解体費用、傾斜地では造成費用が必要になるケースもあります。

土地を検討する際は、土地代に加えて、購入から建築可能な状態にするまでに必要な費用を含めて総額で比較することが大切です。

建物にかかる費用

建物にかかる費用は、建物本体工事費、設計費、設備費などで構成されます。一般的に「坪単価×坪数」で表現されることが多いですが、住宅会社によって本体価格に含まれる範囲が異なる点に注意しましょう。

例えば、A社では標準仕様にエアコンや照明、カーテンが含まれているのに対し、B社ではこれらがオプション扱いになっているケースもあります。同じ坪単価でも、最終的な総額に差が生じるのは、本体価格に含まれる範囲が住宅会社によって異なることが原因です。

見積もりを比較する際は、どこまでが本体価格に含まれるかを忘れずに確認しましょう。

なお、外構費(建物の外まわりを整える費用)や給排水工事費(水道や排水設備を建物につなぐための費用)など、建物本体とは別に必要な工事費が発生する場合もあります。住宅会社の見積もりにどこまで含まれているか、事前に確認することをおすすめします。

土地・建物以外にかかる費用

土地・建物以外にかかる費用には、以下のような項目があります。

| 項目 | 内容 |

|---|---|

| 外構費 | 駐車場やフェンス、門まわり、植栽など、建物の外まわりを整える費用 |

| 給排水工事費 | 水道や排水設備を建物につなぐための工事費 |

| 住宅ローン関連費用 | 住宅ローンを借りる際に発生する事務手数料や保証料などの費用 |

| 登記費用 | 土地や建物の所有者情報を登録するための費用 |

| 火災保険料・地震保険料 | 火災や地震などのリスクに備えるための保険料 |

| 印紙税 | 工事請負契約書や売買契約書などに貼る収入印紙の費用 |

これらは諸費用と呼ばれ、一般的に(総額)土地・建物価格の約10%が目安です。

例えば、建築費総額が5,000万円であれば500万円ほどの諸費用を見積もっておく必要があります。見落としやすい項目が多く、資金計画から漏れると後で慌てることになりやすい点に注意しましょう。

入居前後にかかる費用

入居前後にも、以下のような費用が発生します。

- 引越し費用

- 家具・家電の購入費

- カーテンや照明器具

- 固定資産税

- 火災保険料の更新

- 修繕費・メンテナンス費

家具・家電やカーテン、照明などの初期費用は、選ぶグレードや点数にもよりますが、一般的に100万〜200万円前後かかるケースが多く、見落とすと引越し直後に大きな出費となります。

また、固定資産税は毎年発生する固定費であり、建物の仕様やエリアによって異なるものの、年間10万〜20万円前後が一つの目安です。さらに、外壁や屋根のメンテナンスなどの修繕費は、10〜15年ごとに100万〜200万円規模で必要になることも想定しておく必要があります。

これらは住宅ローンとは別に発生する支出であるため、建築時の予算だけでなく、「住み始めた後にどれだけお金が出ていくか」まで含めて資金計画を立てることが重要です。

特に、初期費用と将来の修繕費を見込まずに計画すると、入居後に貯蓄ができず、結果的にメンテナンスを先延ばしにしてしまうケースも少なくありません。

住み始めた後の支出まで見据えた資金計画を立てることで、無理のない返済と、将来的な修繕にも対応できる余裕を持たせやすくなります。

家づくりの資金計画を立てる流れ

家づくりの資金計画は、以下の流れで進めるとスムーズです。

- 現在の家計と貯蓄額を確認する

- 毎月無理なく返済できる金額を決める

- 住宅ローンの借入額をシミュレーションする

- 自己資金と手元に残すお金を決める

- 土地・建物・諸費用の予算配分を決める

- 住宅ローン控除や補助金を確認する

- 資金計画書にまとめる

順を追って整理することで、抜け漏れのない資金計画を立てやすくなります。

1. 現在の家計と貯蓄額を確認する

最初に、現在の家計状況を正確に把握しましょう。毎月の手取り収入と支出を整理し、家計の余力を確認します。

確認したい項目は、以下の通りです。

- 家賃・住居費

- 食費・日用品費

- 通信費(スマホ・インターネット)

- 保険料(生命保険・医療保険など)

- 車関連費(ローン・ガソリン代・保険料)

- 教育費・習い事

- 貯蓄・投資

家計簿アプリや銀行の入出金履歴を確認すれば、おおよその支出傾向が見えてきます。あわせて現在の貯蓄額を確認し、家づくりに使える金額と残しておく金額を分けて考えることが重要です。

2. 毎月無理なく返済できる金額を決める

次に、毎月いくらまでなら無理なく返済できるかを決めます。繰り返しになりますが、借りられる金額ではなく、返せる金額を基準にすることがポイントです。

判断する際は、住宅ローンの月々の返済額だけでなく、家を建てた後にかかる住居費全体を考えることが大切です。持ち家になると、固定資産税・修繕費・火災保険料・町内会費など、賃貸では発生しない費用がかかります。

一般的に、現在の家賃+月々の貯蓄額の範囲内を目安に考えると、入居後の家計に余裕を持たせやすくなります。

加えて、教育費や車の買い替え、老後資金など将来の支出も見込んでおくことが大切です。子どもの進学時期に教育費が一気に増えるケースもあるため、将来のライフイベントを書き出して整理しておきましょう。

3. 住宅ローンの借入額をシミュレーションする

毎月の返済可能額をもとに、借入可能額をシミュレーションします。金融機関のWebサイトやシミュレーションツールを使えば、簡単に試算が可能です。

シミュレーションでは、以下の3点を比較しましょう。

- 金利タイプ(変動金利・固定金利・固定期間選択型)

- 返済期間(25年・30年・35年など)

- 借入額

金利タイプによって、月々の返済額や将来のリスクが変わります。変動金利は当初の返済額が低い反面、金利上昇のリスクがある一方、固定金利は返済額が一定で計画を立てやすい特徴があります。

ただし、シミュレーション結果だけで借入額を決めるのはおすすめできません。教育費や車の買い替え、老後資金など、住宅ローン以外の支出も踏まえて判断する必要があります。

「自分たちはいくらまで借りても大丈夫なのか」「変動金利と固定金利のどちらが合っているのか」と迷う方は、ルームコネクトの無料相談をご活用ください。FPの視点から、家計や将来の支出を踏まえた無理のない借入額を整理できます。

\ 家づくりの資金計画の無料相談は以下より /

4. 自己資金と手元に残すお金を決める

自己資金として使う金額と、手元に残す生活防衛資金を分けて考えましょう。一般的に、生活防衛資金は生活費の3〜6か月分を目安とすることが多いです。

参考:日本FP協会の「くらしとお金の安心ブック」

https://www.jafp.or.jp/personal_finance/fresh/anshinbook/files/anshinbook_all.pdf

頭金を多く入れると借入額は減らせますが、貯金をすべて頭金に使うと、入居後の急な出費に対応しにくくなります。出産や病気、教育費の増加、家電の故障など、家計には予期しない出費が発生する可能性があります。

自己資金を入れることで借入額は減らせる一方、家計の余裕を残すことも同じくらい重要です。バランスを意識しながら配分を決めましょう。

5. 土地・建物・諸費用の予算配分を決める

総予算をもとに、土地・建物・付帯工事・諸費用にいくら使うかを整理します。建物本体価格だけでなく、外構費や地盤改良費、登記費用、ローン手数料なども含めて考えることが大切です。

予算配分の例は、以下の通りです。

| 項目 | 配分の目安 |

|---|---|

| 土地代 | 総予算の30〜40% |

| 建物本体工事費 | 総予算の50〜60% |

| 付帯工事費・諸費用 | 総予算の10〜15% |

希望条件に優先順位をつけ、予算内で実現する部分と調整する部分を分けておきましょう。すべての希望を叶えようとすると予算オーバーしやすいため、譲れないポイントを家族で話し合って決めておくと、判断がスムーズになります。

6. 住宅ローン控除や補助金を確認する

家づくりでは、住宅ローン控除や各種補助金を活用することで、実質的な負担を抑えられます。代表的な制度には、以下のようなものがあります。

| 主な制度名 | 内容 |

|---|---|

| 住宅ローン控除 | 住宅ローンを利用して住宅を取得した場合、一定の条件を満たすと所得税や住民税から控除を受けられる制度 |

| 子育てエコホーム支援事業 | 省エネ性能の高い新築住宅やリフォームを対象に、補助を受けられる制度 |

| 長期優良住宅・ZEH住宅向けの補助金 | ZEH水準の住宅を建てる場合に、国の補助事業を利用できる可能性がある |

| 自治体独自の補助金制度 | 市区町村によって、省エネ住宅、子育て世帯、移住・定住、耐震化などを対象にした補助金が用意されている場合がある |

利用できる制度は、住宅の性能や世帯条件、入居時期、申請時期によって変わります。特に補助金は年度ごとに内容が変わり、予算上限に達すると受付が終了する場合もあるため、早めに確認しておきましょう。

また、制度によっては住宅会社や登録事業者を通じて申請する必要があります。自分たちが対象になるか分からない場合は、住宅会社やFPに確認しながら、使える制度を整理することが大切です。

7. 資金計画書にまとめる

最後に、整理した内容を資金計画書としてまとめます。資金計画書には、以下の項目を一覧で記載しましょう。

- 土地代

- 建物本体工事費

- 付帯工事費

- 諸費用

- 自己資金

- 住宅ローン借入額

- 月々の返済額

資金計画書にまとめることで、家づくりに必要な総額と資金の出どころを確認しやすくなります。住宅会社に作成してもらえる場合もありますが、その会社で建てる前提の内容になりやすい点には注意が必要です。

ここまで読んで、「自分たちだけで進めるのは大変そう」と感じた方はいませんか?

ルームフェリーチェでは、FPに家づくりの予算や住宅ローンについて相談できます。現在の収入や貯蓄、将来の教育費・生活費などを踏まえながら、プロの知見を借りつつ無理のない返済額を整理することが可能です。

実際に相談した方からは、次のような声もあります。

住宅ローンだけでなく、固定費の見直しや老後の資産運用、補助金まで相談できたことでこれまで諦めていた選択肢も前向きに検討できそう

LINE登録後すぐに相談できるため、迷っている段階でも気軽にご利用ください。

住宅会社選びで後悔したくない方限定。

ルームコネクトでは、400社以上の中から

あなたに本当に合う会社を厳選してご提案します。

▼ルームコネクトの強み

・実績豊富な店長クラスの担当者のみをご紹介

・紹介制度により建物価格が最大5%優遇

・一級建築士×FPが第三者の視点でプランと予算を徹底チェック

\ 家づくりの資金計画の無料相談は以下より /

家づくりの資金計画で失敗しやすいポイント

家づくりの資金計画では、以下のような失敗パターンが起こりやすい傾向があります。

- 借入可能額をそのまま予算にしてしまう

- 予算を必要以上に低く見積もってしまう

- 初期費用のみで購入を決断してしまう

- 貯金をすべて頭金に使ってしまう

- 支払いタイミングを把握していない

事前にリスクを把握しておくことで、対策しやすくなります。

借入可能額をそのまま予算にしてしまう

「銀行が貸してくれる金額=自分たちが借りるべき金額」と考えてしまうのは、よくある失敗パターンです。いくら借りられるかではなく、いくらなら安心して払い続けられるかを基準にしましょう。

借入可能額を上限にすると、教育費や車の買い替え、老後資金に余裕がなくなる恐れがあります。特に、返済比率(年収に対する年間返済額の割合)が30%を超えると、家計が圧迫されやすいです。

例えば、フラット35を取り扱う金融機関『全住宅ローン株式会社』では、総返済負担率の基準を以下に定めています。

- 年収400万円未満の場合 年間返済額の割合が30%以下

- 年収400万円以上の場合 年間返済額の割合が35%以下

返済比率だけでなく、家族構成や将来の支出も踏まえて考えることが大切です。共働き世帯であれば、片方の収入が減った場合のシミュレーションもしておくと安心できます。

予算を必要以上に低く見積もってしまう

家づくりでは、借りすぎに注意する一方で、必要以上に予算を低く見積もってしまうケースもあります。「自分たちには無理」と感覚だけで判断し、希望する住宅会社や土地を最初から諦めてしまうと、本来検討できた選択肢を見逃す恐れがあります。

大切なのは、感覚ではなく数字と将来設計をもとに判断することです。

ライフプランを整理すると、教育費や将来の生活費を踏まえても検討できる選択肢が見えることがあります。例えば、固定費の見直しや住宅ローンの組み方の工夫によって、家づくりに使える予算の考え方が変わる場合もあります。

最初から諦めてはいけません。現実的な予算を先に把握したうえで、選択肢を広げて検討することが後悔しない家づくりにつながります。

家づくりの資金計画をどのように考えればよいかについては、FPに聞いたインタビュー記事でも詳しく解説しています。

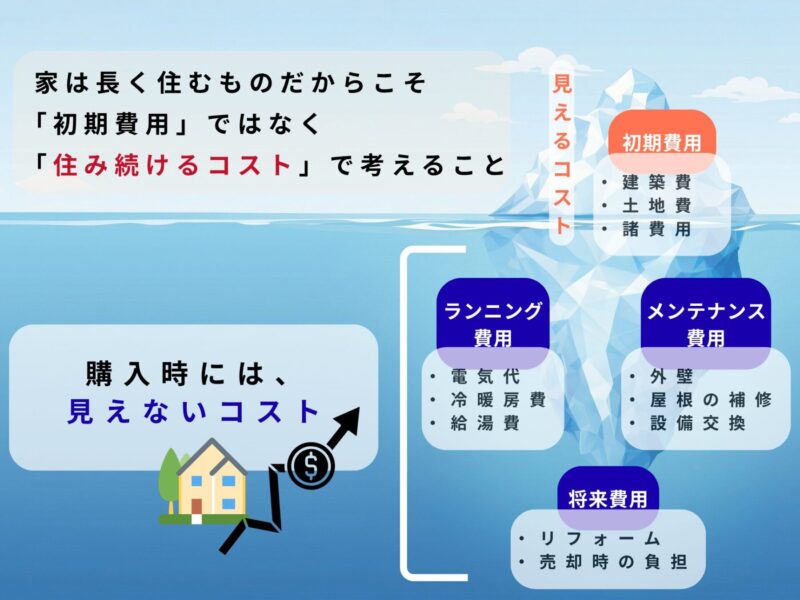

初期費用のみで購入を決断してしまう

建物価格や月々の住宅ローンが安く見えても、将来コストまで含めると負担が大きくなる場合があります。

上記図のように、初期費用だけで住宅を判断すると、将来の修繕費やメンテナンス費用を見落とし、結果的に総額で損をする可能性があります。

一見、建物価格が安い住宅は魅力的ですが、外壁や屋根、防水などのメンテナンス周期が短く、その都度まとまった費用が発生しやすいのが実情です。修繕費は30年間で500万〜1,200万円前後かかることもあり、多くは一括支払いです。

一方で、ハイグレード住宅は耐久性やメンテナンス性を考慮した仕様が採用されています。そのため、修繕頻度を抑えやすく、初期費用として計上された分を住宅ローンに組み込むことで、将来発生しうるコストをあらかじめ分割して支払える点が特徴です。

つまり、「初期費用が安い=総額が安い」とは限らず、むしろ

- ローコスト住宅:初期は安いが、後から一括支出が増えやすい

- ハイグレード住宅:初期は高いが、将来コストが読みやすく分散できる

という構造になっています。住宅は初期費用だけでなく、ランニングコストやメンテナンスコストまで含めた「総支払額」で判断することが大切です。

貯金をすべて頭金に使ってしまう

頭金を多く入れると借入額は減りますが、手元資金が不足するリスクがあります。入居後の急な修繕費や病気、出産、教育費など、想定外の出費に備える必要があるためです。

また、現在は住宅ローン控除や団体信用生命保険(団信)などの仕組みもあり、必ずしも頭金を多く入れることが正解とは限りません。住宅ローン控除の期間中は、借入残高が多いほど控除額も大きくなる場合があります。

頭金を入れる金額は、家計の状況や金利、控除のメリットを総合的に考えて判断しましょう。手元資金を残す考え方も、選択肢として持っておくことが重要です。

支払いタイミングを把握していない

家づくりの費用は、一括払いではなく工事の進捗に合わせて3〜4回に分けて支払うのが一般的です。具体的には、以下のようなタイミングで支払いが発生します。

- 契約時(手付金)

- 着工時(着工金)

- 上棟時(中間金)

- 引渡し時(残金)

住宅ローンは原則として引渡し時にまとめて実行されるため、着工金や中間金は自己資金や「つなぎ融資」で対応する必要があります。具体的なタイミングで手元資金がないと、資金ショートしてしまうリスクがあるため注意しましょう。

支払いスケジュールは住宅会社や金融機関によって異なるため、契約前に確認しておくことが大切です。

家づくりの資金計画に不安がある場合はFPに相談するのがおすすめ

ここまで読んで、「自分たちだけで判断するのは難しそう」と感じた方も多いかもしれません。資金計画は、住宅ローンの借入額だけでなく、現在の家計・貯蓄・教育費・老後資金まで含めて考える必要があるため、判断材料が多くなりがちです。

自分たちだけで判断すると、借りすぎる不安だけでなく、必要以上に予算を低く見積もって選択肢を狭めるケースもあります。「無理かもしれない」と諦めて検討を止めてしまうと、本来選べるはずの住宅会社や土地を見送ってしまうことになりかねません。

FPに相談すると、家計や将来の支出を踏まえて、無理のない返済額を整理しやすくなります。 第三者の視点で家計を整理できるため、客観的に判断できる基準を持てる点が大きなメリットです。

また、住宅会社に相談する前に予算の軸を持っておくと、提案内容を冷静に比較しやすくなります。営業担当者の提案に流されず、自分たちにとって本当に必要かどうかを判断できる状態で打ち合わせできるため、後悔のない家づくりにつながります。

ルームフェリーチェが運営する家づくりの相談相談窓口「ルームコネクト」では、FPに家づくりの予算や住宅ローンについて相談可能です。現在の収入や貯蓄、将来の教育費・生活費などを踏まえながら、プロの知見を借りつつ無理のない返済額を整理できます。

家づくりの資金計画を立てたい方は、ぜひLINEの無料相談をご活用ください。

\ 家づくりの資金計画の無料相談は以下より /

まとめ|家づくりの資金計画は「返せる金額」から考えよう

家づくりの資金計画は、早い段階で整理するほど、住宅会社選びや土地探しで迷いにくくなります。借りられる金額を上限にしてしまうと、入居後の生活が苦しくなる可能性があるため、毎月無理なく返せる金額から逆算して予算を決めていきましょう。

家づくりは人生で大きな買い物のひとつです。だからこそ、感覚や営業担当者の提案だけで判断するのではなく、数字と将来設計に基づいて冷静に判断することが後悔しない家づくりにつながります。

ルームフェリーチェの「ルームコネクト」を利用すると、一級建築士やFPに家づくりの予算・住宅ローン・資金計画を無料で相談できます。住宅会社に偏らず中立的な視点で整理できるため、提案を冷静に比較したい方におすすめです。

「何から始めればよいか分からない」という段階からでも、まずはLINEで無料相談をご利用ください。

住宅会社選びで後悔したくない方限定。

ルームコネクトでは、400社以上の中から

あなたに本当に合う会社を厳選してご提案します。

▼ルームコネクトの強み

・実績豊富な店長クラスの担当者のみをご紹介

・紹介制度により建物価格が最大5%優遇

・一級建築士×FPが第三者の視点でプランと予算を徹底チェック

\ 家づくりの資金計画の無料相談は以下より /