家づくりを考え始めると、予算や住宅ローンの組み方について不安になる方は少なくありません。本当は希望する住宅メーカーや土地があっても、最初から諦めてしまう方もいれば、月々の返済額だけを見て住宅会社を選んでしまう方もいます。

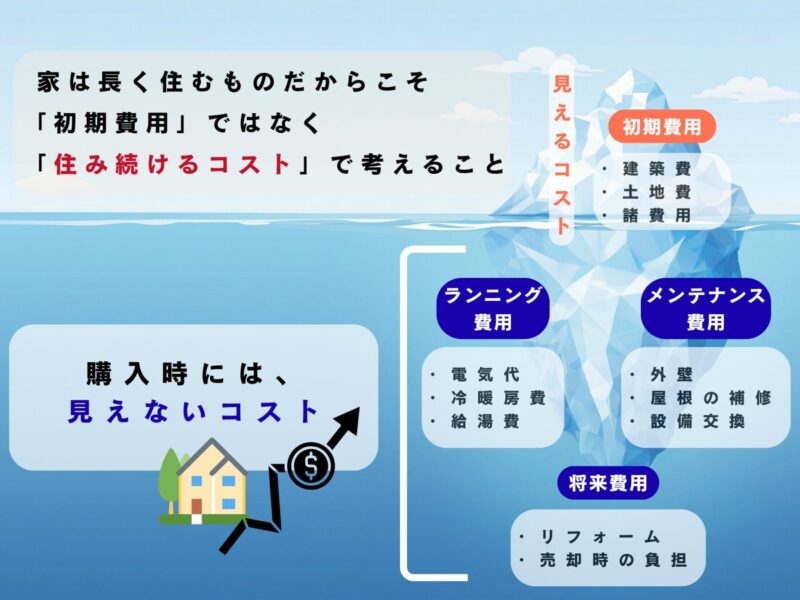

しかし、家づくりでは建物価格だけでなく、メンテナンス費や光熱費、教育費、老後資金まで含めて考えることが大切です。

今回は、ルームフェリーチェの運営サービス「ルームコネクト」に所属するFP(ファイナンシャルプランナー)の方に、家づくりで後悔しないための資金計画の考え方を伺いました。

ルームコネクトでは、複数のハウスメーカーを比較することを前提に、要望整理や比較軸づくりをサポートしています。店長クラスの経験豊富な営業担当につなげられるため、家づくりの早い段階から、希望に合った間取りや現実的な見積もりを提案してもらいやすい点が特徴です。

「予算が不安」「住宅会社をどう比較すればよいか分からない」と感じている方は、ぜひ参考にしてください。ルームコネクトのFPに相談したい方は、以下よりLINEにご登録ください。家づくりの資金計画を無料で相談できます。

\ FPに相談する/

FPに相談すると、無理のない予算と本当に叶えたい暮らしが見えてくる

Q.家づくりの資金計画を立てる際は、具体的にどのような内容を確認しますか?

家づくりの資金計画では、単に住宅ローンの借入額を確認するだけではありません。重要なのは、いくら借りられるかではなく、無理なく払い続けられる金額はいくらかを明確にすることです。

そのために、自分たちに合った適正予算を整理したうえで、住宅ローン控除や団体信用生命保険といった制度も含めて確認していきます。

また、建物価格や月々の返済額だけでなく、住み始めた後にかかるメンテナンス費や光熱費まで含めて考えることも欠かせません。初期費用が安く見えても、将来の修繕費やランニングコストを含めると、結果的に負担が大きくなるケースもあります。

さらに重要なのは、どの住宅会社が安いかではなく、自分たちはどんな暮らしを実現したいのかを整理することです。将来の教育費や老後資金まで含めて考えることで、価格だけに左右されない判断ができるようになります。

Q. お客様が考えている予算と、実際に提案できる予算に差があることはありますか?

あります。むしろ、お客様自身が考えている予算を低く見積もっているケースは少なくありません。本当は建てたい住宅メーカーや、住みたい土地があっても「自分たちには難しい」と最初から諦めてしまう方もいます。

ただ、ライフプランを整理すると、教育費や将来の生活費を踏まえても、希望する家づくりを検討できるケースがあります。

大切なのは、感覚だけで「無理」と決めつけないことです。数字と将来設計をもとに確認することで、自分たちに合った選択肢が見えやすくなります。

Q.希望する家づくりの背景まで確認する理由は?

家づくりの希望には、お客様自身の経験や家族への思いが反映されているケースがあるためです。例えば、職場の近くに家を建てたいという希望があったとしても、理由は単に通勤時間を短くしたいからとは限りません。

実際に、幼少期に親が家にいない時間が長く、寂しい思いをした経験がある方もいました。その経験から、自分の子どもには「帰ってきたときに親がいる環境をつくってあげたい」と考え、職場に近い場所での家づくりを希望されていました。

このような背景は、住宅ローンの借入額や返済比率だけを見ていても見えてきません。家を建てたい理由や実現したい暮らしまで整理することで、家づくりで本当に優先すべきことが明確になります。

住宅ローンや制度の知識が家づくりの判断を左右することもある

Q. 住宅ローン控除や団体信用生命保険についても相談できますか?

相談可能です。住宅ローンには、住宅ローン控除や団体信用生命保険など、知っているかどうかで判断が変わる制度があります。

例えば、住宅ローン控除は「契約したタイミング」ではなく、実際の入居時期や引き渡し時期によって適用条件が変わるため、家づくり全体のスケジュールにも影響します。

また、団体信用生命保険(団信)の内容によっては、現在加入している生命保険を見直せる可能性があり、結果として毎月の固定費を下げられるケースも少なくありません。

一方で、このような制度を十分に理解しないまま家づくりを進めてしまうと、次のような状態になりやすくなります。

- 本来受けられたはずの控除を逃してしまう

- 不要な保険料を払い続けてしまう

- 住宅ローンの組み方で損をしてしまう

そのため、早い段階で制度面も含めて整理しておくことが大切です。

Q. 昔と今では、住宅ローンの考え方にどのような違いがありますか?

あります。親世代は、住宅価格や住宅ローン金利、頭金の考え方が今とは大きく異なる時代に家を建てているため、現在の家づくりの金額を伝えると驚かれることも少なくありません。

例えば、以前は金利が高かったため、頭金を多く入れて借入額を減らし、できるだけ早く返済することが一般的とされていました。

しかし、現在は低金利環境に加え、住宅ローン控除や団体信用生命保険といった制度を踏まえながら、あえて手元資金を残しつつローンを活用する考え方も広がっています。

ここで注意したいのは、こうした前提の違いを理解しないまま親の意見をそのまま取り入れてしまうと、以下のようなズレが生じる可能性がある点です。

- 必要以上に頭金を入れてしまい、手元資金が不足する

- 本来活用できた住宅ローン控除のメリットを最大化できない

- 現代の家計に合わない返済計画になる

もちろん、親の経験や意見は参考になりますが、それがそのまま今の最適解になるとは限りません。住宅ローンや制度は時代によって大きく変わるため、昔の常識で判断してしまうこと自体がリスクになるケースもあります。

だからこそ重要なのが、現在の制度や金利環境、家計状況を踏まえて判断できる第三者の存在です。FPに相談することで、過去の常識ではなく「今の自分たちにとって最適な選択」を基準に資金計画を整理できます。

\ 無料で資金計画の相談をする /

家づくりの予算は「今払えるか」だけで決めてはいけない

Q. 家づくりの資金計画でよくある失敗は何ですか?

よくあるのは、今の収入や現在の家計だけを見て、住宅ローンの金額を決めてしまうケースです。共働きで子どもがいない時期は、毎月の返済額が多少増えても払えるように感じることがあります。

しかし、実際にはこの判断が後から大きな負担になるケースが多く見られます。

例えば、将来的に育休で一時的に収入が減少したり、教育費が本格的にかかる時期が重なったり、車の買い替えや突発的な支出が発生したりすると、当初の想定よりも家計に余裕がなくなることがあります。

さらに見落とされやすいのが、住宅ローンの「期間」です。返済期間を長く設定することで月々の負担は抑えられますが、その分、60代・70代になっても返済が続くケースも珍しくありません。

今は問題なく支払えていても、定年後は収入が大きく変わる可能性があります。その状態でローンが残っていると、生活費を圧迫する要因になりかねません。

Q. 安い住宅会社を選べば家づくりの負担は抑えられますか?

必ずしもそうとは限りません。初期費用や月々の住宅ローンだけを見ると安く感じても、将来のメンテナンス費や光熱費まで含めると、総額では大きな差が出ることがあります。

初期費用を抑えられても、将来的に外壁や屋根の修繕費がまとまって必要になる場合があります。メンテナンス費は住宅ローンのように毎月ならして支払えるものではなく、一括払いが基本になるため、事前に資金計画に含めておくことが重要です。

また、光熱費も建物の断熱性能や設備によって、住み始めた後の電気代や冷暖房費に差が出ることがあります。月々の住宅ローンだけでなく、住んだ後にかかる費用まで含めて考えることが大切です。

ここで重要なのは、これらの費用は住宅会社ごとに大きく差が出るという点です。

つまり、

- 初期費用は安いがメンテナンス費が高い会社

- 初期費用は高いがランニングコストが抑えられる会社

といった違いを比較せずに、判断してしまうと「安いと思って選んだのに結果的に高くついた」というズレが起こります。

しかし、このような将来コストまで含めた比較は、個人で行うには難易度が高いのが実情です。住宅会社ごとの仕様や耐久性、性能差を正しく理解しないと、表面的な価格だけで判断してしまいやすくなります。

そのため、家づくりでは資金計画の段階からメンテナンス費や光熱費まで含めて整理し、そのうえで住宅会社を比較することが重要です。

ルームコネクトでは、FPによる資金計画の中で将来コストまで可視化したうえで、複数の住宅会社を比較・紹介しています。建てた後にかかるお金まで含めて判断したい方は、このような全体設計から始めることが、後悔しない家づくりにつながります。

\ おすすめの住宅会社を確認する /

FPには住宅会社を決める前に相談するのがおすすめ

Q. 家づくりを検討している方はどのタイミングで相談するのがよいですか?

基本的には、住宅会社を決める前の早い段階で相談するのがおすすめです。

先に資金計画を整理しておくことで、「いくらまでなら安心か」という基準が明確になり、その予算から逆算して間取りや仕様、デザインを検討できるようになります。

例えば、最初に予算の上限が決まっていれば、「どこにお金をかけるべきか」「どこは抑えるべきか」といった優先順位も自然と見えてきます。結果として、無理のない範囲で納得感のある家づくりがしやすくなります。

一方で、予算が曖昧なまま住宅会社を比較してしまうと、「今いくら安いか」という視点に引っ張られやすく、住んだ後にかかる費用や、本来重視すべきポイントを見落としてしまうリスクがあります。

だからこそ、家づくりでは「住宅会社選びの前に資金計画を固めること」が重要です。

Q. まだ家を建てるか迷っている段階でも相談してよいのでしょうか?

相談して問題ありません。むしろ、「いつか家を建てたい」「数年後に検討したい」と考えている段階でも、早めに資金計画を整理しておくことは大切です。

家づくりでは、住宅価格や金利、税制優遇など、タイミングによって判断に影響する要素があります。まだ具体的な住宅会社が決まっていなくても、以下の点を知っておくことで、計画を立てやすくなります。

- 今後どのくらいの予算で考えればよいのか?

- いつ頃動き出すのがよいのか?

- 今の家計で見直しておくべき点はあるか?

まだ早いかもしれないと思っている段階でも、将来の選択肢を広げるために、一度お金の全体像を確認しておくのは有効です。

Q. 相談後、お客様の意思決定はどのように変わることが多いですか?

「知らないことが多かった」「このまま進めなくてよかった」と感じる方は少なくありません。実際には、家づくりを断念するというよりも、自分たちに合った予算が明確になったり、固定費の見直しによって選択肢が広がったりするケースが多く見られます。

これは、住宅ローンだけでなく、保険や資産運用まで含めて家計全体を整理することで、「家づくりに使えるお金」の考え方そのものが変わるためです。

逆に言えば、こうした整理をしないまま進めてしまうと、判断基準が曖昧なまま住宅会社を選ぶことになり、営業マンの提案に流されてしまうリスクも高くなります。

家づくりは一度決めると簡単にやり直せるものではありません。だからこそ、住宅会社を決める前に資金計画を整理し、自分たちにとっての基準を持った状態で比較・判断することが重要です。

その前提を整えておくことで、価格だけに左右されず、本当に納得できる家づくりにつながります。

まとめ|家づくりは、価格だけでなく将来の暮らしまで見据えて考えよう

家づくりでは、建物価格や月々の住宅ローンだけに目が向きがちです。

しかし実際には、メンテナンス費や光熱費、教育費、老後資金など、建てた後にもさまざまなお金がかかります。

また、本当は建てたい住宅メーカーや住みたい土地があっても「自分たちには難しい」と最初から諦めてしまう方がいる一方で、今の収入だけを基準に予算を決めてしまい、将来の家計に負担が残るケースも少なくありません。

このようなズレが起きる原因は、「今」だけを基準に判断してしまっていることにあります。大切なのは、今払える金額だけで判断するのではなく、将来の支出まで含めた資金計画と、本当に叶えたい暮らしの両方を整理することです。

そのためには、住宅会社を決める前に第三者であるFPへ相談し、予算や住宅ローンの組み方、建てた後にかかる費用まで含めて全体像を把握することが大切です。

さらに、その内容をもとに住宅会社を比較することで、価格だけに左右されず、自分たちに合った選択がしやすくなります。

ルームコネクトでは、FPによる資金計画の整理から住宅会社の比較・紹介までを一体でサポートしています。「このまま進めて大丈夫か不安」「一度整理してから判断したい」という方は、早い段階で全体像を把握しておくことが、後悔しない家づくりにつながります。

まずは資金計画の整理から始めてみてください。

\ FPに相談する/